la_kurashi

最新記事 by la_kurashi (全て見る)

ママテク(@mamateku)をご覧のみなさま、はじめまして。

このたび、ママテクで家計管理術について書かせていただくことになりましたla_kurashiと申します。

夫と4歳1歳のこどもとマイホームで暮らす節約だいすき主婦です。

Instagram(@la_kurashi)で、節約ネタをベースに平凡ながらもたのしい日々について書いています。

私はもともと、ブログで節約生活を書いていたのですが、どんぶり勘定的な家計管理で、節約好きといっても貯金額がふえるといった手応えは感じていませんでした。

なので、ブログの読み手も増えることはなく、モチベーションもなかなかあがりませんでした。

そんな中、流行りのInstagramをはじめるようになり、フォロワーさんがふえたらいいなと考えているうちに、真剣に家計に向き合っていくようになりました。

たくさんの節約インスタグラマーさん達も参考にさせていただき、ヤル気もおきてきました。

フォロワーさんやいいね!やコメントを励みに家計管理のモチベーションをあげることができ、「手取り20万円ボーナス0円のつもり暮らし」というやりくり方法にたどりつきました。

なんとその方法で、夫の収入だけで年間160万円貯金を達成することができたのです!

今回は我が家の160万円貯めることが出来た「手取り20万円ボーナス0円のつもり暮らし」とは一体どんな方法なのか?を詳しく書いていこうと思います。

【スポンサードサーチ】

パッと読むための目次

手取り20万円時代をのりこえて

夫の月収は以前は、手取り20万円でした(住宅ローンは給与天引)

しかし、夫が頑張って昇給してくれたこと、家族が増えたことによる扶養手当があり、収入はアップしました。その額は26万円。

そのおかげもあって、年間100万円貯金もほど遠かった我が家ですが、貯金額を増やすことができました。

しかし…

我が家の家計管理を見直すことにしました。

そこには「手取り20万円でも暮らすことができたのだからできる」という思いもありました。

家計管理の第一歩は”全支出の把握”

そんな我が家の家計管理でまずはじめたことは、“全支出を把握”することでした。

それまでは、自分のお財布から支出したお金しか管理しておらず、何にいくら支払いをしているのかをしっかり把握できていませんでした。

毎月発生する支出はわかりやすいのですが、3ヶ月に1回、半年に1回、年に1回などの時々発生する支出はわかっているようで、わかっていませんでした。

たまにある支出があることで、支出が多くなってしまう月があったり、少なくすむ月があったり…。

こんな感じなので、貯金ができている実感もわかず、「なんとなく黒字かな?」といった感じでした。

なのでまずは我が家の全支出、とくに、たまにある支出を把握することにしました。

たまにある支出の把握には時間がかかりました。

こんな支出があったのかと、思いがけない支出がぽんとでてくるからです。

しかし、その支出を把握することで、我が家の家計管理方法が決まりました。

そして、試行錯誤の末「手取り20万円ボーナス0円のつもり暮らし」というやりくり方法がうまれました。

「手取り20万円ボーナス0円のつもり暮らし」とは

「手取り20万円ボーナス0円のつもり暮らし」とは、その名の通り、我が家の収入が手取り月収20万円しかない”つもり”で暮らすということです。

つまり、我が家の支出を20万円以内ですべてやりくりしなければなりません。

そのために、先ほど把握したたまにある支出を月割りして、20万円やりくりの家計簿へ毎月の支出として記載することにしました。

例えば、固定資産税が12万円だとしたら、月割りして毎月1万円を支出しているつもりなどです。

そこから、

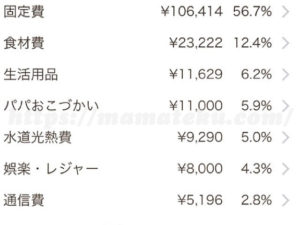

- 毎月かかる固定費(我が家では保育料、給食代、絵本代、スイミング代、家電保険、医療保険、新聞代など)

- 光熱費などの変動する固定費(我が家では他に通信費、ガソリン代など)

をひいて、毎月やりくりするやりくり費をだします。

つまり、毎月のやりくり費=20万円-たまにある支出の月割り-毎月の固定費-変動する固定費です。

これで、我が家のやりくり費を知ることができたのです。

長年節約をしてきたつもりでしたが、本当につもりでしかなかったのだと感じ、このおかげで我が家の家計管理にメリハリがつきました。

支出の見直しのポイント

さて、やりくり費を知ることができたら次は“支出の見直し”です。

住宅ローンを含まないにしても、車が2台、子供2人分の保育料を考えると、毎月20万円で暮らすためには贅沢はできません。

そこでまず削れるものは削ることにしました。

固定費の節約

支出の見直しの定番ですが、まずは固定費です。

一気にというのはなかなか難しいので、契約の更新のタイミングなどで、順々に見直しました。

まずは携帯電話を格安スマホに乗り換え、自宅のインターネットはパソコンをさわる時間がないので解約してしまいました(さらに、プリンタも使わなくなり、高額なインクジェット代もかからなくなりました)

生命保険や医療保険はお互いの会社で安くはいれる団体保険があったので、それに加入。

自動車保険はインターネット保険にかえ、年間の保険料が1万円も安くなりました。

そして、もちろん一括払いできるものは一括で支払い、割引を適用してもらっています。

変動費の節約

これをふまえ、毎月の変動費のやりくりですが、特に意識していることはなく「予算内でおさまればいい」という感じでざっくりしています。

実際、家計簿を見てみると、こども費が多い時もあれば、レジャー費の多い時もありバラバラです。

これは家計簿をつけることで、どれだけ使ったか、どれだけ使えるかを把握し、自然と意識できているからなのかな?と思っています。

とはいっても、各費目での節約のポイントはあります。

①変動費-食費

まずは食費について。我が家は食費を切りつめるということはしていません。

長男がアトピーで食事の改善をしているからです。

なので、調味料などは少しだけいいものを使い、食材もなるべく国産のものを選んでいます。

買い物も表記してある材料をみて買うので、比較的高いものを選ぶこともあります。

そのかわり、夫婦ともにお弁当とマイボトルを持参し、締めるところは締めています。

②変動費-外食費

また、外食は月に1回とルールを決めています。

これは節約のためというのもありますが、外食は特別な贅沢であり、あたりまえにできるものではないと、こどもにも伝えたい気持ちがあるからです。

また、外食先にもこだわりがあります。

我が家の外食先は回転寿司かファミレスです。

特にファミレスはいくお店が決まっています。

それは、サラダバー、スープバー、カレーバー、ライスバーがあり、未就学児なら、これ+ドリンクバーのみの注文でも無料というファミレスです。

月1回の外食くらい、おしゃれにといきたいところですが、こどもの楽しさや多少騒いでも大丈夫といった安心感を優先するとファミレスになり、お腹いっぱい食べられるこのチェーン店がお気に入りです。

③変動費-日用品費

日用品費については、ドラッグストアやホームセンター、通販で価格をざっくり調べ、安いほうで買います。

しかし、最近はメインのクレジットカードのポイントがドラッグストアで使えるようになり、ポイント支払いでお金をだすことがないこともあります。

ノーマネーデーを増やす

最近気がついたのですが、買い物にいかないと支出が減るというノーマネーデー(お金を使わない日)の効果です。

ちょっと前までは、

しかし私の育休が明け、2児のワーママになり、買い物にいくのさえ億劫になり、最低限の買い出しにしかいかなくなったら、一気に支出が減りました。特に食費です。

つまり、それまでは数週間先の食材までも買い、ストックするを繰り返すことで、食費がかさみがちだったのです。

ノーマネーデーを増やす効果は絶大でした。

支払いはクレジットカード一括払いで

ちなみに、買い物での支払いは、クレジットカードを使います。

我が家の場合、クレジットカードで払えるならたとえ100円でも必ずクレジットカード払いです。

それは、クレジットカードのポイントが貯まるから。

クレジットカードは100円で1%ポイント還元のものをメインで使い、なるべくポイントを貯めるようにしています。

しかし、スーパーによっては、各スーパーのクレジットカードを使うと、5%割引の日などがあるので、その時はメインカード以外のカードを使っています。

微々たる金額かもしれませんが、年間を通して考えると、それなりの額になるのでちりつもです。

クレジットカード払いにすると、使いすぎが心配ということもありますが、私は使ったらすぐに家計簿に記載し、管理しています。

我が家の家計簿の付け方

さて、そんな我が家の家計簿ですが、家計簿アプリを使っています。

節約をはじめたばかりの頃はノートでつけていましたが、ノートとペンをだすのが面倒、計算間違いが多いで、挫折しました。

次にパソコンのエクセルなら自動計算してくれるからいいかもと思いましたが、パソコンをたちあげるのが面倒で挫折。

それらの問題を全て解決してくれたのが、家計簿アプリでした。

家計簿アプリなら自動計算してくれるし、なにより、いつでもどこでも入力ができます。

レシートがでない場合なども、その場で入力できます。

そして、いくら使った、いくら使えるが一目でわかるのです。

家計簿をつけるのと、つけないのでは、財布のひものしまり具合が違います。

やりくり費が少なくなってきた時は気合いがはいり、あまっている時は安心感が得られています。

使い方のポイントとしては、月割りにしているたまにある支出や固定費は自動登録の設定をし、毎月入力の手間を省いています。

また光熱費などの変動する固定費は、請求書が来るのが各々月初だったり、月末だったりとバラバラで、しかも請求金額が予測しにくいので、当月の請求金額を翌月1日で登録し、やりくりの見通しを立てやすくしています。

そして、この変動する固定費の登録も2019年から少し変えることにしました。

特に電気代ですが、季節によって請求金額に差があるので、1年間で平均して自動登録にすることにしました。

こうしようと思ったのも、とにかく慌ただしい毎日だから。

少しでも時間をかけないように、家計簿も簡単につけられるよう日々研究中です。

また、家計簿アプリは毎月費目ごとの合計を手帳に記載し、将来にむけた参考資料として残しています。

家も整えはじめる

育休が明け、今の生活にもなれ、少し気力も体力も復活しつつあるので、家を整えることもはじめました。

『家を整えると、お金も貯まる』という言葉がありますから。

まだ、はじめたばかりですが、物の収納に無駄が多く、それによって動線も多く、無駄な時間を過ごしてきた感じがします。時は金なりです。

また、家を整えている最中に、忘れていたへそくりもみつけました。

とうとう年間160万円達成!

さて、家計簿をつけ、支出を徹底的に抑えたら、20万円で暮らせるようになってきました。

以前は足りない分をボーナスで補ってきましたが、今はボーナスは全額貯金です。

そして、実際の手取り26万円から20万円をひいた差額も貯金となり、大きな出費への備えとしています。

これで、年間160万円貯金を達成しました。

収入を増やす方法

支出が抑えられたら、次は収入を増やすことです。

ふるさと納税

すでにしていることは、ふるさと納税。

おかげで住民税が減り、収入が増えました。

ちなみにふるさと納税で頼むものは贅沢品ではなく、豚肉や鶏肉、塩ジャケなどの、日常的に買うもので、食費の足しにしています。

結構お肉やお魚代って高いのですよね。本当に助かりました。

福利厚生

福利厚生なども要チェックです。

きちんと調べてみると、こども費の補助やレジャー費の補助、インフルエンザ予防接種の補助、保育園の入園祝いなどがありました。

きちんと調べなかったら、かなり損をしてしまいますね。

ポイ活

そして、最近はじめたのが、ポイ活です。

Instagramをしていて知ったのですが、ポイントサイトを経由して、ネットショッピングやクレジットカード発行、資料請求などをすると、ポイントサイト独自のポイントがもらえ、現金などにかえられるというもの。

ポイントサイト自体は昔からあって知っていたのですが、ショッピングくらいでしかポイントがつかないし、微々たるものだなぁと思い、興味がありませんでした。

しかし今になっていろいろな知識がつき、ネットショッピングにしても、クレジットカード発行にしても、ポイントサイトを経由しなかったことに後悔しかありません。

だって、もっているクレジットカードの発行でポイントサイトのポイントが1万円分ついたりしたのですから。

しかも、クレジットカード会社のポイントもついたりしてで、かなりの金額をいただけたのですから。

そして、ポイ活をするようになり、もっているポイントカードなども見直すようになりました。

どうつかったら、よりお得に貯められるか、よりお得につかえるかを真剣に考えるようになりました。

そうすることで、今までどれだけのポイントを無駄にしてきたかを知り、悲しくなりました。

また、ポイ活はちりつもな部分もあるので、50円の割引券も大事にできるようになりました。

そして、レシートをお金に変えるアプリなどもしています。

レシートと商品のバーコードをアプリに登録すると10円分のポイントがもらえたりするのですが、こちらもコツコツ貯まってきました。

ポイントもそれなりに貯まってきたので、2019年はポイ活でより貯金ができるようになったらいいなぁと思っています。

投資もしてみる

さらに、我が家というか、夫が株をしています。

私自身は投資が苦手であまりやりたくないと思っているのですが、夫は銀行に預けておくのはもったいないと思っていて、株をしたい派です。

夫はマイホームを購入する際に、自分の株から資金をだしてくれました(私も貯金からだしています)

しかも、家計管理を私に任せてくれ、キャッシュカードも預けてくれています。

そんな夫は、残っている株で運用を続けています。

しかし、

なので、夫のおこづかいを毎月3万円と仮定し、実際のおこづかいとの差額2万円×12ヶ月分の24万円を貯金がしっかりできた年に運用資金として渡すことにしました。

投資が苦手な私ができる投資が、夫への投資です。

その株がどうなっているかはわかりませんが、夫ならうまくやってくれると信じています。

そして実は投資が苦手な私も、ちょっとした投資をはじめました。

それはポイントを投資して運用するものです。

100円分単位のポイントから投資できるもので、ポイントは買い物などでgetしたものなので、失敗したとしても損した感じはしません。

まだまだ不慣れで楽しむことはできませんが、新しいことへの挑戦だと思っています。

まとめ

さて、ここまで年間160万円貯めた我が家の家計管理について書いてきましたが、簡単にいうと、支出(現状)をしっかり把握し、使えるお金を知る。

それができたら、予算内でやりくりするため、支出を抑える工夫をする。

さらに、ステップアップとして、収入をふやすということです。

手っ取り早く、収入をふやすために転職をするというのも手かもしれませんが、現時点で我が家では夫の転職はないので、収入をふやすは最初の2点ができてからになります。

しかし、これをしたことで、我が家の貯金額はふえました。

2019年はポイ活、ポイント投資などで、収入をふやすことにも力をいれてみようと思っています。

まだ2019年もはじまったばかり、頑張ります!