丸美子

最新記事 by 丸美子 (全て見る)

- 産後の不調をほうっておいたらダメ!不調をおこす原因8つと対処法まとめ - 2017年10月15日

- 賢い子どもに育つ!?離乳食・幼児食に積極的に取り入れたいおすすめ食材はこれ! - 2017年10月10日

- 赤ちゃん肌になりたい人必読!秘訣は肌のターンオーバー機能にあり! - 2017年10月5日

ママテク(@mamateku)ライターの丸美子です。

赤ちゃんが産まれたら、必ずと言っていいほどすすめられる「学資保険」ですが、なぜなのでしょう?

そして学資保険に加入している人が多いのはなぜなのでしょうか?

それは子どもひとりあたりにかかる教育費が意外に高額だからです。

では、どのくらいの費用が必要なのか?一緒に考えてみましょう。

パッと読むための目次

子どもひとりあたりにどのくらい教育費がかかるのか?

子どもひとり当たりにどのくらいの教育費が必要なのか?考えてから子どもをもうけるという人は少ないと思います。

子どもの教育費は必要だとわかってはいても、実際はどのくらいかかるのか?ご存知ないという人も少なくありません。

また、教育費は一度にかかるという訳ではなく、主には進学するときどきに大きく必要です。

進学するたびというとだいたい3年毎となり、その都度ゼロからスタートではなかなか貯めることが難しく「その都度用意すればなんとかなる」と安易に考えていると、あとでとんでもないことになりかねません。

「うちは公立校のみで…」と思っていても、将来はどうなるかわかりません。

それに、公立校のみに進学したとしても意外と大きな金額が必要なのです。

たとえば、幼稚園3年間(公立園)で約22万2千円、小学校6年間(公立校)で約32万2千円、中学校3年間(公立校)約48万2千円、高等学校3年間(公立校)約41万円で、幼稚園から高校まですべて公立校に進学したとしても、合計約143万6千円が必要なことがわかります。

【スポンサードサーチ】

その後大学に進学する場合は、国公立校で自宅から通学したとしても4年間で約511万円必要だといわれています。

つまり、幼稚園から大学進学までの教育費を準備しようとするならば、約654万6千円が必要となります。

これは入学金や授業料等いわゆる学費のみの合計金額なので、この他に参考書代や塾代、通学代、修学旅行代などもかかります。

それでも「そのときに準備すれば大丈夫」といえるでしょうか?

ちなみに、幼稚園3年間(私立園)では約49万8千円、小学校6年間(私立校)約153万6千円、中学校3年間(私立校)約133万9千円、高等学校(私立校)約99万5千円となっています。

大学も私立校へ進学した場合、自宅通学よりも費用が必要な4年間自宅外から通学した場合は約1300万円といわれています。

このように幼稚園から大学まですべて私立校で大学では自宅以外から通学した場合には、合計1736万8千円かかることになります。(文部科学省:「平成26年度子供の学習費調査」)(知るぽると:「学び続けるための教育資金~教育資金の事前準備と奨学金」)

もちろん、小学校まで公立校で、中学・高校が私立校という場合もありますから、どのくらいの金額を準備しておけば安心なのかは予測できません。

子どもが入学するぐらいにはこの平均値よりも学費が上昇していることも考えられます。

また、親の願いは公立校であっても、当の本人である子どもが行きたいと思う学校が私立校になる場合も考えられます。

できるだけ子どもが希望する学校へ行かせてあげたいと思うのが親心というもの。ですから、10年後20年後に必要となる教育費を予測することはとてもむずかしいのです。

どのくらいかかるかわからないからこそ備えよう

では、実際どのくらいかかるのかわからないという教育費ですが、それならばあえて準備しなくても大丈夫だと思いますか?

でも、子どもには教育費が必要ですよね?

では、ある程度は計画的に準備しておき、その時点で不足する金額は補うという方が安心できるのではないでしょうか?

また、先に説明した教育費は一度にまとめて必要になるのではなく、小学校入学時や中学校入学時、高校入学時などの進学時点にその都度ずつ必要になります。

そのため、子どもの年齢に応じて必要なタイミングで満期がくるような貯蓄商品がないものか?それに適したものが「学資保険」なのです。

学資保険のしくみ(学資金について)

ひとことに「学資保険」といっても、保険会社や商品によってさまざまなプランがあります。

どのプランがあなたに適しているのか?

判断する材料として、まずは基本的なプランで「学資保険」のしくみを説明しますね。

まず、学資保険の被保険者は子どもです。「子どもに保険をかけるなんて」と抵抗を感じるかもしれませんね。でも、これは先に説明したように子どもの年齢(進学時に合わせるため)に応じたプランにする必要があるからです。

また、万が一子どもが亡くなってしまった場合には、この保険の意味もなくなってしまうので、払い込んだ保険料相当額が返金されるというしくみになっています(ただし、契約時にかかった費用などについては差し引かれることがあります)。

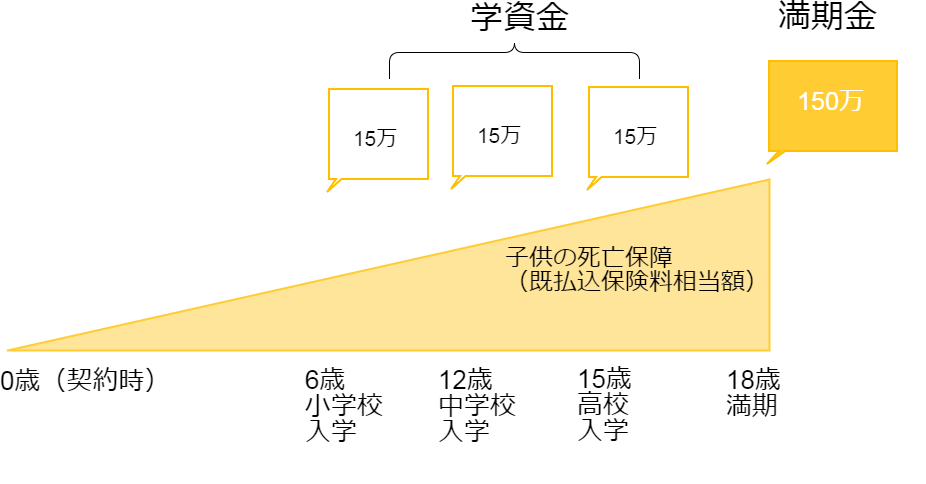

上の図のようなプランでは、保険料払い込み期間は被保険者が18歳までの間となり、その間の6歳、12歳、15歳時点で進学費用にあてるため15万円(上の図のプランの場合)ずつの学資金を受け取ることができます。

そして、18歳で最終的に満期金を受け取ることがなるのですが、この間の学資金をその都度受け取らずにそのまま満期まで据え置くこともできます。据え置くことで利息もつくので、途中の進学時に受け取る必要がなければ、そのまま満期金として最後に受け取る方が返戻率(受け取る学資金の総額÷払い込み保険料の総額×100)が高くなります。

より、返戻率を高くする方法についてはのちにご説明します。

小学校入学時には公立校であっても、学習机やランドセルを購入すると思います。私立校においては、指定の制服や学習に必要なグッズを購入することとなり、学校へ納入する学費の他に必要なものがたくさんあります。

中学校や高等学校においても制服がある学校では3万円から5万円ぐらいは覚悟しておかなくてはなりません。

それらを考慮すると、産まれたときから無理のない金額で教育費のための積み立てをはじめておくことが望ましいでしょう。

学資保険のしくみ(契約者について)

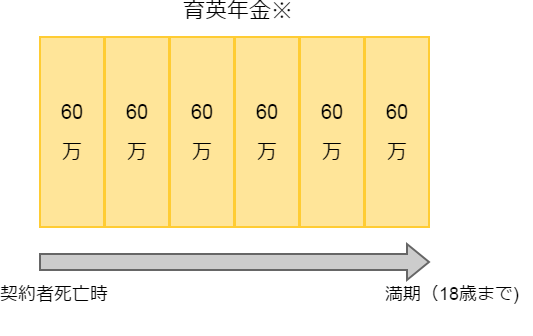

学資保険の特長としては、

- 被保険者が子どもであること

- 学資金を受け取ることができること

- 育英年金を受け取ることができること

(保険会社によって名称が異なる場合あり)

(保険会社によって特約の名称が異なる場合あり)

たとえば先ほどの学資保険プランの場合

※基準保険金額の40%を毎年受け取れる(割合については各保険会社によって異なる)

学資保険に加入するなら、その分、生命保険の保険金額を減額すると節約にもなるでしょう。

ただし、子どもができることで万が一のときの保険金額は増額することが必要です。

学資保険に加入する際には、現在加入している生命保険と保障内容が重複していないか?確認が必要です。

子どもの入院にも備えることができる「学資保険」

学資保険は子どもを被保険者にした保険ですから、子どもの医療特約を付加させることによって、万が一の入院や通院にも備えることができます。

一般的には健康診断が不要で、簡単な告知のみで加入することができるので子どものケガや病気にかかったときの入院・通院に備えておくことができます。

ただし、当然ながら満期までの保障となるので、満期以降は子どものみの別の医療保険商品に加入する必要があります。

注意すべきは、この特約の保険料は「掛捨て」となることです。

よって、返戻率を重視するのならこの学資保険にはあえて医療特約を付加させず、貯蓄に徹したプランにする方がよいでしょう。その場合には、契約者(扶養者)が被保険者という契約で加入している生命保険や医療保険に家族特約(またはファミリー特約)として子どもの医療保障を付加し、そちらで備えるようにすることがよいでしょう。

学資保険の返戻率をより高くするためには

学資保険を貯蓄商品としてとらえるならば、保険料の払込回数や期間を短くした方が月々の保険料を払い込むよりも返戻率が高くなります。

月払いよりも半年払いや年払い、前納または全期前納(いわゆる一時払い)することによって、割引がある場合もあり、より返戻率を高めることができます。

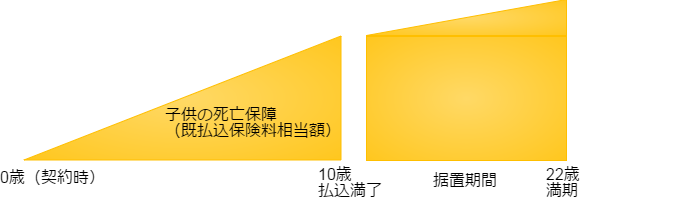

また、はじめから満期時期よりも保険料の払い込み期間の方を短く設定することによって、払い込みが完了した後に据え置き、返戻率を高めることができます。

たとえば

上の図のように、払い込み期間を10年間に設定し、満期金の受け取りを大学進学時に設定することで、22歳まで毎月保険料を払い込むよりも返戻率を高めることができます。

「学資保険」には、何歳からでも加入できるの?

学資保険は学資金が必要となる時期が決まっているため、つまり満期が決まっているために、あまり遅い時期からはじめても貯蓄性が低くなってしまうためです。

よって、被保険者の加入できる年齢が決まっています(各保険会社によって被保険者設定が異なります)。

0歳(出生前から加入可の場合もあり)から6歳までの間を被保険者年齢として設定している保険会社が多いようです。

繰り返しになりますが、学資金が必要となる時期が決まっているので、はじめるなら少しでも早い方が有利であるといえます。一般的な保険商品とは異なり、月々の保険料は年齢というよりも満期までの期間によって決まります。

0歳からはじめるのと6歳からはじめるのでは、18歳満期の場合6年間の差ができますよね?目標とする満期金が決まっている場合、当然ながら月々貯めなくてはならない金額が、あとになればなるほど高くなります。ま

た、その間の運用も考えると、子どもが産まれたら、まず学資保険の検討をはじめてみるのがベストでしょう。

たとえば、

| 契約者年齢 | 30歳/男性 |

| 被保険者年齢 | 0歳 |

| 保険料払込期間 | 15歳まで(満期15歳) |

| 受取総額 | 200万円プラン |

| 月払い保険料 | 10,814円(返戻率102.7%) |

同条件で被保険者年齢が6歳の場合には

8,000円近く月々の支払いに差が出てしまうことになります。

早い時期にはじめた方が、毎月の保険料が割安で済み、無理なく継続することができるかもしれませんね。

途中で保険料が負担になったら?

学資保険は長期的に見込んだ貯蓄商品です。よって、途中解約(特に比較的短期間での解約)をすると、払い込んだ保険料よりも解約返戻金が少なくなる可能性が高いです。

学資保険に加入する際には、無理なく続けていける保険料かどうか?見極めが大切です。

もし、何らかの事情で保険料の払い込みが困難になったら、減額する方法もあります。契約時の基準保険金を少なく変更することで保険料をおさえることができます。

反対に途中で増額することは基本的にはできません。被保険者の年齢によってはもう1つ他の学資保険に加入するか、その他の貯蓄商品で準備する方がよいでしょう。

また、兄弟がうまれたときにそれぞれで加入するなどの増額を検討してもよいでしょう。教育費は子どもひとりひとりに対して同じように準備する必要がありますし。

受け取る学資金に税金はかかる?

学資保険で受け取る学資金や満期金は、一時所得の対象となります。この場合の一時所得の計算式は

となります。

もし、満期金が250万円の契約で、払い込んだ保険料が240万円、その年の一時所得がその他にない場合では

250万円-240万円-50万円=▲40万円となり、追加で支払うべき所得税はないことになります。

つまり、よほど高額な契約か、その他に一時所得がない限り課税金はないことになります。

ただし、育英年金のように毎年受け取るような場合は雑所得の扱いとなり

が計算式となるので、特別控除の50万円も2分の1にもなりません。学資金や満期金を受け取る際にはその他に一時所得がないか?確認しましょう。

年末には生命保険料控除の手続きを忘れずに

学資保険も「生命保険料控除」の対象になります。

生命保険料控除とは、その年に払い込んだ保険料に応じて、一定の金額が所得から差し引いてもらえるという制度です。課税所得を下げることで、所得税と住民税が軽減されます。生命保険料控除は、平成24年1月1日以降の契約から新制度になりました。

新制度では生命保険料控除は

- 一般生命保険料控除

- 介護保険料控除

- 個人年金保険料控除

所得税に関しては、各上限4万円までがその年の所得から控除されます。控除といっても保険料そのままの金額が差し引かれる金額ではなく、年間の保険料支払い総額によって計算式が異なることに注意しましょう。

たとえば、

- 年間保険料総額が2万円以下の場合にはその全額が対象

- 2万円超4万円以下の場合は、保険料×1/2+1万円

- 4万円超8万円以下の場合は、保険料×1/4+2万円

- 8万円超の場合には一律4万円

「難しそうだな」と感じるかもしれませんが、会社員の場合には、10月頃に保険会社から送付される「生命保険料控除証明書」を会社に提出するだけで手続きは完了します。

通常お給料の中からで所得に応じて税が差し引かれていますよね?この手続きによって、すでに差し引かれた所得税と住民税の一部が、年末調整として返金されることになります。

この返金分は生命保険や学資保険などを自己準備していたからのものであり、加入しているからこそのメリットでもあるといえます。

あなたに合った学資保険の選び方

学資保険には、保険会社の商品によってさまざまなプランがあります。加入を検討するときには、どのプランがご自分のライフプランに最適なのか?を中心に考えなくてはなりません。

また、将来ライフプランに変更があったとしても臨機応変に変更できる保険商品に加入する方がよいでしょう。